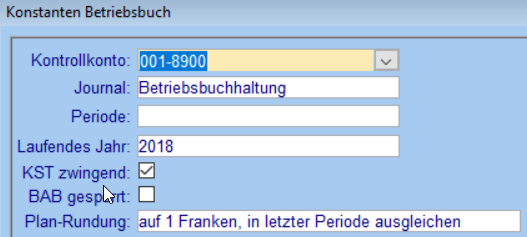

Das Kontrollkonto hinterlegt ist in den Firmenkonstanten Betriebsbuchhaltung hinterlegt (Reg. Mandant à Buchhaltung à Betriebsbuchhaltung).

Auf dieses Konto wird gebucht, wenn beispielsweise bei der Kontierung einer Leistung eine Konto-Kostenstellenverbindung verwendet wird, welche als Bebu-Konto nicht existiert.

Mit dem Kontoauszug, welchen Sie in den Berichten der Betriebsbuchhaltung finden, kann überprüft werden, ob dieses Konto Buchungen enthält und ob der Kontosaldo <> 0 ist.

Falls das Kontrollkonto einen Saldo aufweist, geben die Belegdetails der Buchungen (s. Schulungshandbuch Betriebsbuchhaltung Kap. Belegdetails) dieses Kontos Aufschluss über die Herkunft der Buchungen.

Um zukünftige Fehler zu vermeiden, ist es wichtig, dass die

Ursache behoben wird. So muss im Beispiel oben je nachdem die Kontierung auf der

Leistung geändert oder das Bebu-Konto erfasst werden.

Anschliessend muss die

Buchung vom Kontrollkonto weg und aufs richtige Bebu-Konto gebucht werden (s.

Schulungshandbuch Betriebsbuchhaltung, Kap. Buchen).